PCB 在汽车中应用广泛,同时汽车也是 PCB 重要应用领域。PCB 作为电子 元器件的支撑,在传统汽车中主要应用于动力控制系统、车身传感器、导航系统、 娱乐系统、导航系统等。从 PCB 产业看,2020 年汽车已经成为 PCB 第二大应 用领域,占比约为 16%。

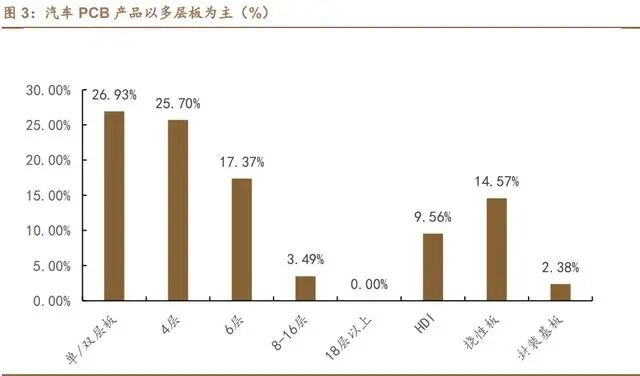

汽车 PCB 品类需求多元化,以为主。汽车对于 PCB 的要求是多元化 的,单双面板、4 层板、6 层板,8-16 层板分别占比 26.93%、25.70%、17.37%, 合计占比约 73%,HDI、FPC、IC 载板占比分别为 9.56%、14.57%、2.38%, 合计占比约 27%,可见 PCB 多层板仍是汽车电子的主要需求。车载 PCB 需求以 2-6 层板为主,在整车电子装置成本中的占比约为 2%左右。

电动化及智能化将迅速提升价值量

汽车 PCB 价值量显著高于传统动力汽车

电动汽车电子化程度远高于传统动力汽车,新能源汽车快速渗透提升行业体电子化程度。新能源汽车已经由过去完全的机械装置演化成了机械与电子相结 合。传统紧凑型、中高档车、混合动力汽车、纯电动汽车电子成本占整车分别为 15%、20%、47%、65%。随着新能源汽车消费开始由“政策推动”向“市场驱 动”转变,行业发展进入快车道。汽车电动大背景下,预计 2020-2030 年间车电子化率提升 15.2pct 至 49.55%,远高于 2010-2020 年期间的 4.8pct 的提升 幅度。

汽车电子化程度提高相应带动 PCB 需求,新能源汽车 PCB 用量为传统汽车 的 5-8 倍。混动和纯电汽车电子化差异主要在电池,就对汽车价值而言,两 者带来的增量需求基本相同,不必加以区分。无论是纯电还是混动,其 PCB 需 求增量主要来自电控系统,还有小部分来自于电驱及动力电池。在传统汽车中, 每辆普通汽车的 PCB 用量是 0.6~1 平方米,高端车型用量在 2-3 平米。而新能源基于设计方案不同,车均使用面积大约在 5-8 平米,为传统汽车的 5-8 倍,其中 仅电控系统单车价值增量就超过 2000 元。

电控:电动汽车 PCB 增量主要来自整车控制器 VCU、微控 制单元 MCU、电池管理系统 BMS。

VCU:由控制电路和算法软件组成,是动力系统的控制中枢,作用是监测车 辆状态,实施整车动力决策,单车 PCB 用量约为 0.03 平米。

MCU:由控制电路和算法软件组成,是新能源车电控系统的重要单元,作 用是根据 VCU 发出的决策指令控制电机运行,使其按照 VCU指令输出所需要 的交流电。MCU 中控制电路 PCB 用量在 0.15 平米左右。

BMS:电池单元中的核心组件,通过对电压、电流、温度和 SOC 等参数的 采集和计算,进而控制电池的充放电过程,实现对于电池的保护和综合管理。BMS 硬件由主控(BCU)和从控(BMU)组成,BMS 由于架构复杂,需要大量 PCB,主控电路用量约为 0.24 平米,从控单元则在 2-3 平米,并且一般采 用稳定性更好的多层板,单体价值更大。

电驱:由电机、传动机构和变化器组成,PCB 主要用在变换器中的逆变器 和 DC/DC 器件。电机主要负责将电能与机械能相互转化;传动机构将电机输出 的扭矩和转速传递到汽车的主轴,驱动汽车行驶;变换器主要包含逆变器和 DC/DC 两个器件,均需要 PCB 的保护与支撑,大大增加了 PCB 的使用量。由于 涉及新能源汽车高压、大电流的电能转换,Tg、稳定性等性能要求提高。

动力电池用 FPC:FPC 替代铜线线束趋势明确,PCB 单车价值约 600 元。采集线是新能源汽车 BMS 系统所需配备的重要部件,实现监控新能源动力 电池电芯的电压和温度;连接数据采集和传输并自带过流保护功能;保护汽车动 力电池电芯,异常短路自动断开等功能。此前新能源汽车动力电池采集线采用传 统铜线方案,空间挤占大,Pack 装配环节自动化程度低。相较铜线线束,FPC 由于其高度集成、超薄厚度、超柔软度等优点,在安全性、轻量化、布局规整等 方面具备优势。

FPC 替代铜线线束趋势明确,国内动力电池第一梯队的宁德时代 和比亚迪早在 2018 年已经在 pack 环节批量化应用 FPC,特斯拉、国轩高科、 塔菲尔、中航锂电、欣旺达等企业也快速跟进,目前 FPC 方案已经成为大部分 新能源新车型的最主要选择。2020 年 FPC 产品单价约 60 元,每个电池模需要配备使用一个 FPC,当前主流车型以 7-12 个模块用量居多,按 10 个模组 计算,新增 FPC 单车价值量约为 600 元。

.png)

医疗设备控制器软板

医疗设备控制器软板 数码相机软板

数码相机软板 数码相机软板

数码相机软板 手机电容屏软板

手机电容屏软板