上游产业链分析

柔性电路板厂了解到,PCB铜箔是沉积在线路板基底层上的一层薄的铜箔,是CCL及PCB制造的重要原材料,起到导电体的作用。得益于中国PCB行业的稳步增长,中国PCB铜箔产量始终处于稳步增长状态,且年增速均大于全球增速。数据显示,2022年E中国PCB铜箔产量为37.9万吨。

随着中国PCB产业对PCB铜箔需求的增长以及我国PCB铜箔向高端产品市场的逐步渗透,叠加近年来我国新增PCB铜箔产能的逐步释放,预计未来几年我国PCB铜箔产量仍然会持续增长。2023年我国PCB铜箔产量将达40.4万吨。

2017—2023年E中国PCB铜箔产量及增速情况

下游产业链分析

软板厂了解到,目前我国印制电路板分布广泛,涵盖通信设备、计算机及其周边、消费电子、工业控制、医疗、汽车电子、军事、航天科 技等领域。而不可替代性是印制电路板制造行业得以始终稳固发展的要素之一。预计随着科学技术的发展,各类产品的电子信息化处理需求逐步增强,新兴电子产品不断涌现,使印制电路板产品的用途和市场不断扩展。目前通讯电子的占比最大,达到30%。

我国印制电路板下游应用占比

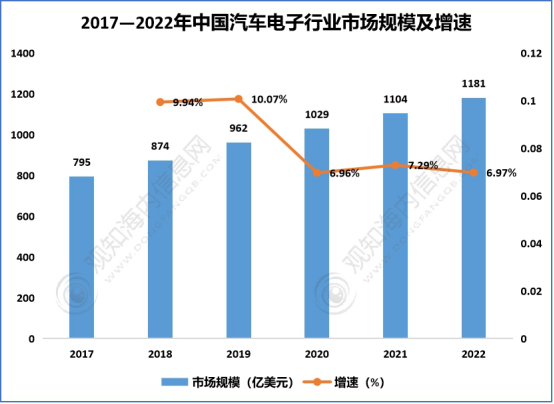

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期。同时,汽车的智能化、电动化推动汽车电子市场规模的增长。

FPC厂了解到,数据显示,中国汽车电子市场规模一直保持稳定增长,2020年其市场规模达1029亿美元,同比增长7.3%;2021年中国汽车电子市场规模达1104亿美元。预计2022年中国汽车电子市场规模将进一步增长至1181亿美元。

2017—2022年中国汽车电子行业市场规模及增速

医疗设备控制器软板

医疗设备控制器软板 数码相机软板

数码相机软板 数码相机软板

数码相机软板 手机电容屏软板

手机电容屏软板