汽车软板小编又看到电子元器上游原材料涨价效应好像在持续了。基础电子材料覆铜板(CCL)供需紧张,新一轮涨价潮袭来。由于制造覆铜板的原材料电解铜箔、木浆纸、桐油及玻纤布、树脂价格大幅上涨,各大覆铜板供应商纷纷提高出货价格。

截至目前,历时一年的上游原材料涨价不但没有停止的迹象,反而有愈演愈烈之势。不过,年中的这一轮PCB板材涨价潮不同于年初的疯狂。最近,又有基材厂以及板材厂发布调价通知:

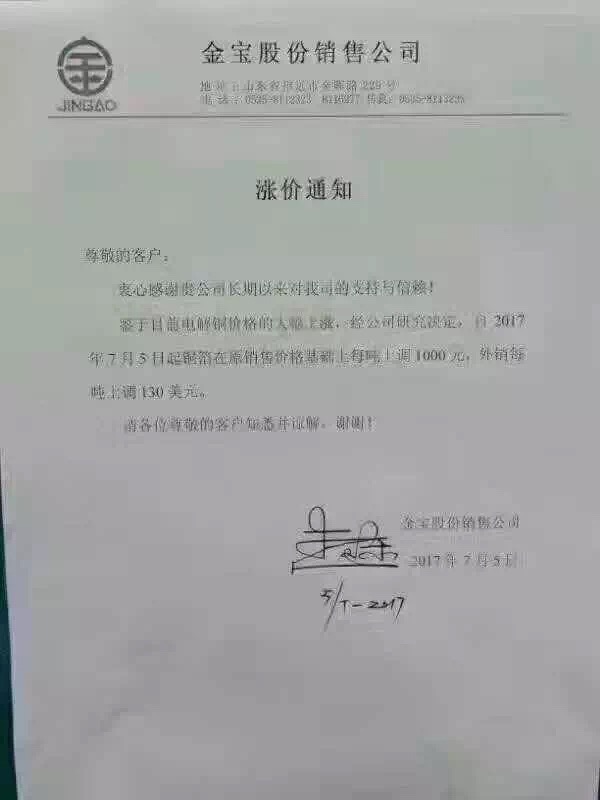

7月5日,国内山东金宝发布铜箔涨价通知

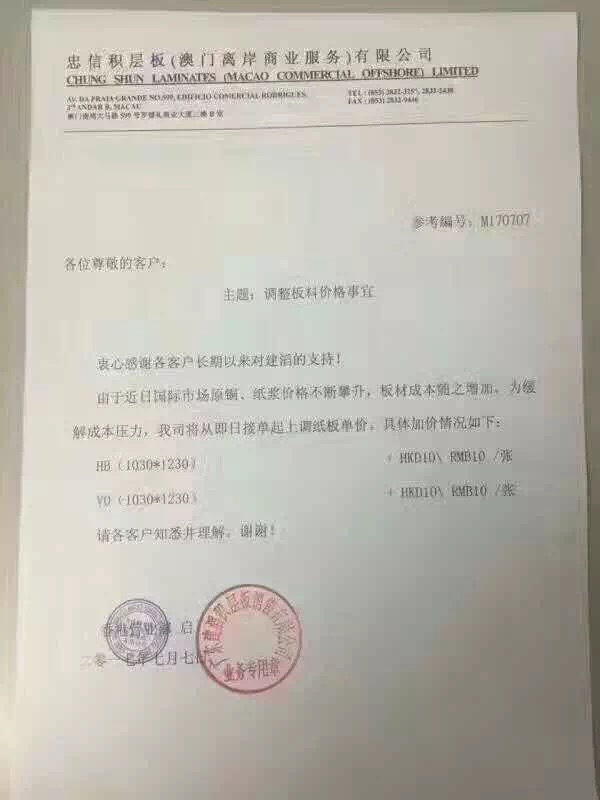

7月7日建滔纸板上调单价10元/张

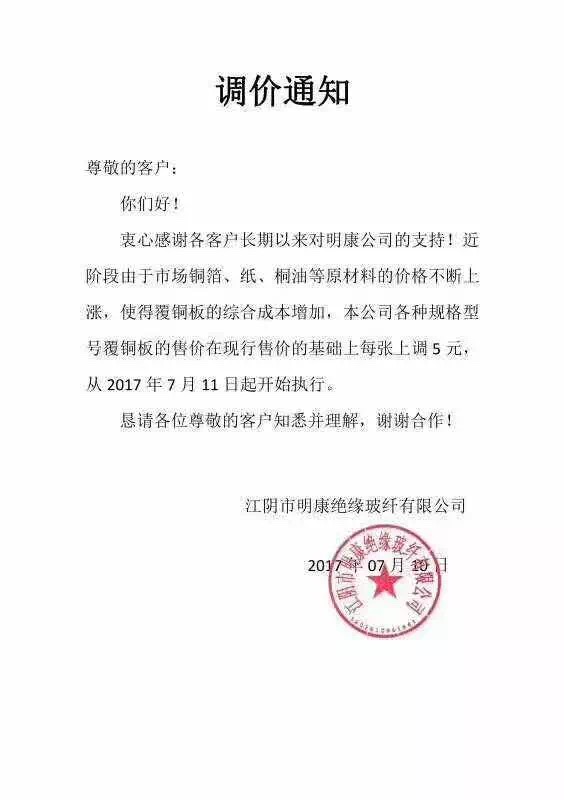

7月10日明康绝缘玻纤CCL上调5元/张

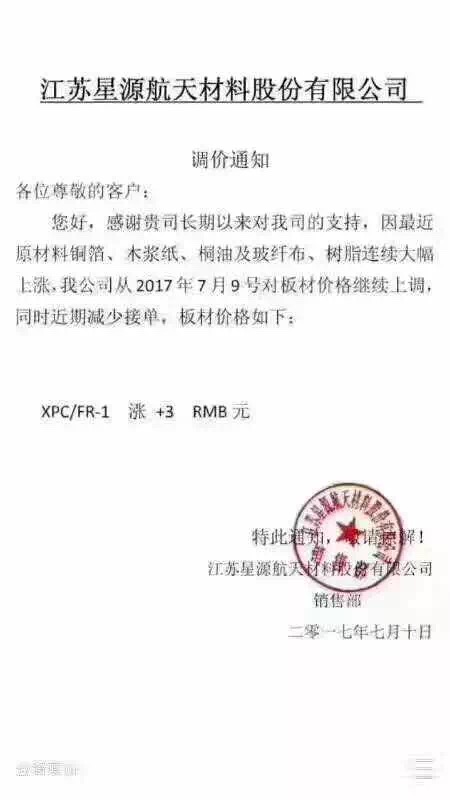

星源航天PCB板材XPC/FR-1涨3元

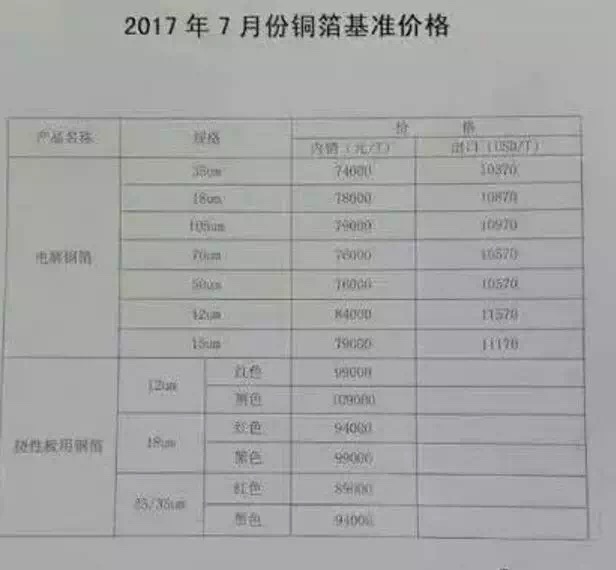

铜箔出货价格上调,2000元/吨;电解铜价格上涨,铜箔每吨上调1000元,外销每吨上调130美元;2017年7月份电解铜箔基准价格为:35um,内销74000元/吨,外销10370元/吨。

影响力最大的覆铜板大厂建滔再次发出涨价通告,意味着上下游供应链也将全面跟进。如上可知,铜箔紧缺、CCL紧缺、PCB交货困难……持续了一年的铜箔、CCL涨价又开始影响整个PCB行业。PCB的基材主要是覆铜板CCL,CCL占PCB材料成本约40%左右,而CCL当中,铜箔占CCL成本30%(厚板)/50%(薄板)、玻纤布占40%(厚板)/25%(薄板)、环氧树脂15%左右。

目前国内CCL产值稳居世界第一,刚性覆铜板中FR-4环氧玻纤布基覆铜板是目前PCB中用量最大、应用最广的产品。

主材价再涨,PCB产业链如何突围?

从2016下半年开始至今,PCB上游原材料覆铜板CCL出现涨价、供货不足等现象,一些中小型PCB产业链厂商受成本提升、下游需求低迷、议价困难的影响,逐渐被挤出市场,行业向资金充足的大厂集中。

有过年初第一轮涨价经验,部分PCB厂商提前做了准备,实际供应并没有那么紧张。板材价格只占PCB总价格的1/3左右,铜箔价格对板材价格影响的比重远大于PCB价格,PCB市场处于长期的恶性竞争,龙头大厂的产品涨幅其实并不高。这一轮涨价主要是覆铜板厂商可以将玻纤布、木浆纸的涨价转嫁给下游。

由于原材料涨价,中小型PCB企业对订单货款支付进行了要求,一改以前先发货后收款的模式,过渡到款到发货,以求快速回笼资金。同时,板材上涨对现金需求量增大,造成资金链紧张,中小型PCB厂商减少了接单。

随着新能源汽车、手机、LED小间距、通讯基站、服务器等各大细分电子市场需求旺盛,PCB行业行情逐渐回暖,尤其在PCB、软板(汽车软板)、IC载板以及软硬结合板等高端产品中,需求连年增长。而传统占 比较大的单/双面板、多层板不仅增速放缓而且有衰减迹象。

虽然目前国内CCL产值稳居世界第一,但是高端产品依然掌握在国外的企业手里。同时生产设备如真空压机、液压冲床、阴极辊设备等精密设备绝大部分依赖进口;上游原材料如玻纤布、有机纤维无纺布、高性能树脂等质量稳定较世界先进水平也有一定差距。所以目前国内与美日等覆铜板强国技术差距较大,产品性能也属于中低端产品,附加值低。

国产PCB产业链应该抓住这个时机,不断提升自己的品质,精益求精,提升良率,降低成本,避免恶性竞争,突破重围高端PCB制造。从长远来看,原材料涨价会加速清洗没有竞争力的中小微企业,让市场进一步集中,将促使行业回归理性,有利于产业链健康发展。

近年来,我国已逐渐成为全球印制电路板的主要生产基地,已经形成了以珠三角地区、长三角地区为核心区域的PCB产业聚集带。据预测,到2020年,中国PCB行业产值将达310.95亿美元,占全球PCB行业总产值的比重为50.99%。

医疗设备控制器软板

医疗设备控制器软板 数码相机软板

数码相机软板 数码相机软板

数码相机软板 手机电容屏软板

手机电容屏软板