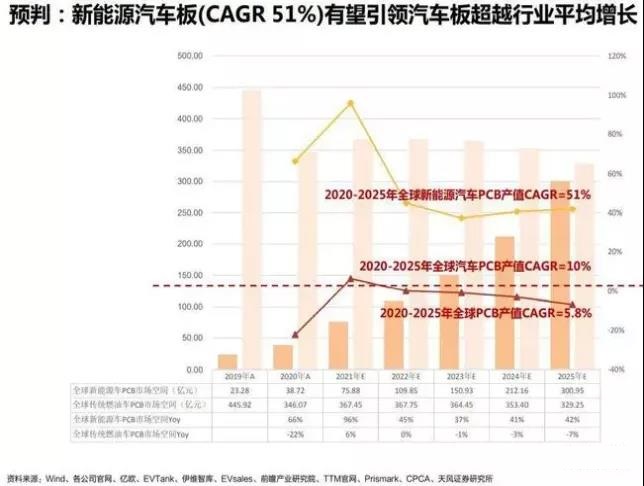

汽车四化带动汽车板空间扩大:汽车FPC PCB有望实现超越行业平均增速增长,预计新能源汽车板2020~2025年市场空间CAGR为51%。

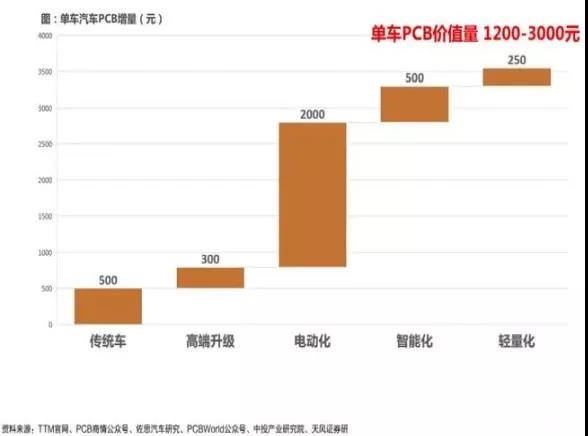

汽车PCB增长动力来自于新能源汽车的渗透&单车PCB价值量提升。

估值方面,汽车FPC板相关厂商估值可以参考新能源材料标的给与估值参考。

电池软板市场同样受益于下游终端放量具备高成长性,预计2020~2025年电池FPC市场空间复合年增长率48%,因此可对标其他动力电池上游原材料;同时电池软板作为动力电池的重要低压采集零部件,需要匹配动力电池设计进行定制化生产,具有非标属性,和动力电池结构件逻辑较为类似,可直接对标动力电池结构件。

FPC目前主要应用场景为智能手机等消费电子产品,新能源汽车动力电池拓展FPC应用场景,同时新能源汽车供应链格局转变,宁德时代等动力电池厂商优先配套国FPC厂商,带动FPC国产化率提升,看好市场扩容FPC格局有望转变背景下国内汽车FPC厂商的成长性。

医疗设备控制器软板

医疗设备控制器软板 数码相机软板

数码相机软板 数码相机软板

数码相机软板 手机电容屏软板

手机电容屏软板